暗号は今も進化中: 10 の暗号化プロジェクトの主な進捗状況を振り返る

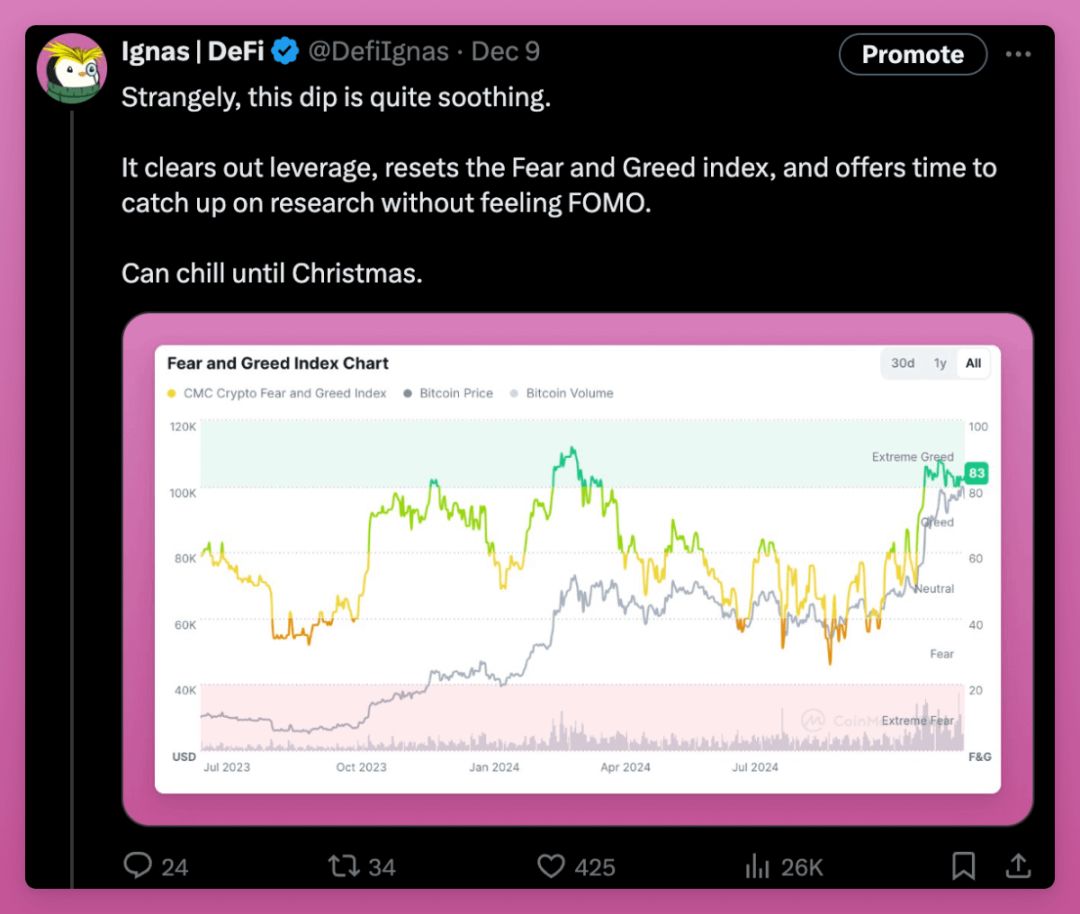

私はmemecoinがとても好きですが、劣化し始めています。私の Twitter フィードはミームコインの投稿で溢れており、多くの重要な暗号通貨の開発がかき消されています。実際、最近の市場の下落については、すべてを勉強する時間ができたので良かったと思っています。しかし、下落は続かなかった。

この記事では、私の注目を集め、皆さんも細心の注意を払うべきだと思われる、DeFi とより広範なエコシステムにおける 10 の主要な開発について共有したいと思います。

アバランチ 9000: L1 は新しい L2 ですか?

Avalanche は、これまでで最大のアップグレードである Avalanche 9000 をリリースしました。これにより、L1 ブロックチェーンの作成がより簡単、安価、より柔軟になりました。

L1 は新しい L2 ですか? Avalanche の過去のサブネット モデルはなくなりました。現在、開発者はメイン ネットワークを検証したり、2000 AVAX を事前に投資したりする必要はありません。その代わりに少額の手数料を支払うことで、コストを大幅に削減します。

ポルカドットにも少しコスモスにも似ていますね?

イーサリアムの EIP-4844 (プロトダンクシャーディングにより L2 のガス料金が非常に安くなります) からインスピレーションを得た Avalanche L1 は、Celestia ベースのロールアップと同じくらい手頃な価格でありながら、より優れた相互運用性と信頼性を備えています。

このアップグレードでは、L1 のみのバリデーターも導入され、PoS (Proof of Stake) ブロックチェーンか PoA (Proof of Authority) ブロックチェーンかに関係なく、各 L1 が独自のルールを管理できるようになります。これは、トークンエコノミクスの向上と価値のオーバーフローを意味します。

これにより、バリデーターの実行コストが月額 2,000 AVAX (10 万ドル) から 1.33 AVAX に削減されます。

Avalanche はまた、4,000 万ドルの資金調達プログラムである Retro9000 を立ち上げました。ゲームから DeFi まで、700 個の L1 がすでに開発中です。

Avalanche はトークン化を通じて TradFi パートナーを誘致しており、Off The Grid などのゲームの誘致に成功しています。ソラナはイーサリアムとの競争でニッチな分野を見つけたようだ。

AIの近く

Base と Solana が Virtuals と ai16z で AI エージェントのトレンドをリードしていると言えるかもしれませんが、NEAR は AI イノベーションにおいて静かに独自の道を切り開いています。

NEAR はすでにエージェント駆動のオンチェーン機能をサポートしており、追加のツールと機能を開発中です。

異なる点は、マルチチェーン AI エージェントのネイティブ チェーン抽象化により、開発者が相互接続されたシステムを構築しやすくなることです。

さらに、NEAR Intentsでは、AIエージェント、サービス、ユーザー間のクロスチェーン決済を可能にする新しいトランザクションモデルも導入されています。個人的には、Infinex と NEAR の提携が最もクールだと思います。BTC、XRP、その他あらゆるものを分散型プラットフォームで取引できるようになります。

NEAR は、他の AI エージェントや Web2 および Web3 サービスに接続することで、ユーザーに代わって特定のアクションを実行できる AI アシスタントである NEAR.ai も開始しました。ログインするにはNEARウォレットが必要です。

正直に言うと、NEAR のウォレット エクスペリエンスは以前はかなり悪かったのですが、今はかなり良くなりました (NEAR Mobile をお勧めします)。

興味深い点の 1 つは、NEAR ベースの ソーシャル プロキシが 相互に X アカウントをホストし始めたことです。

さらに、NEAR は新しい AI モデルを探索する研究センターを立ち上げ、現場のビルダーをサポートする AI アクセラレータ プログラムで Delphi と協力しました。

プライベート LLM (大規模言語モデル) トレーニングと機密データ推論にプライバシー保護をもたらすために、ブラインド コンピューティング ブロックチェーン Nillion Network が NEAR 上に構築されていることは注目に値します。これにより、ユーザー所有の AI の可能性が最大限に発揮される可能性があります。

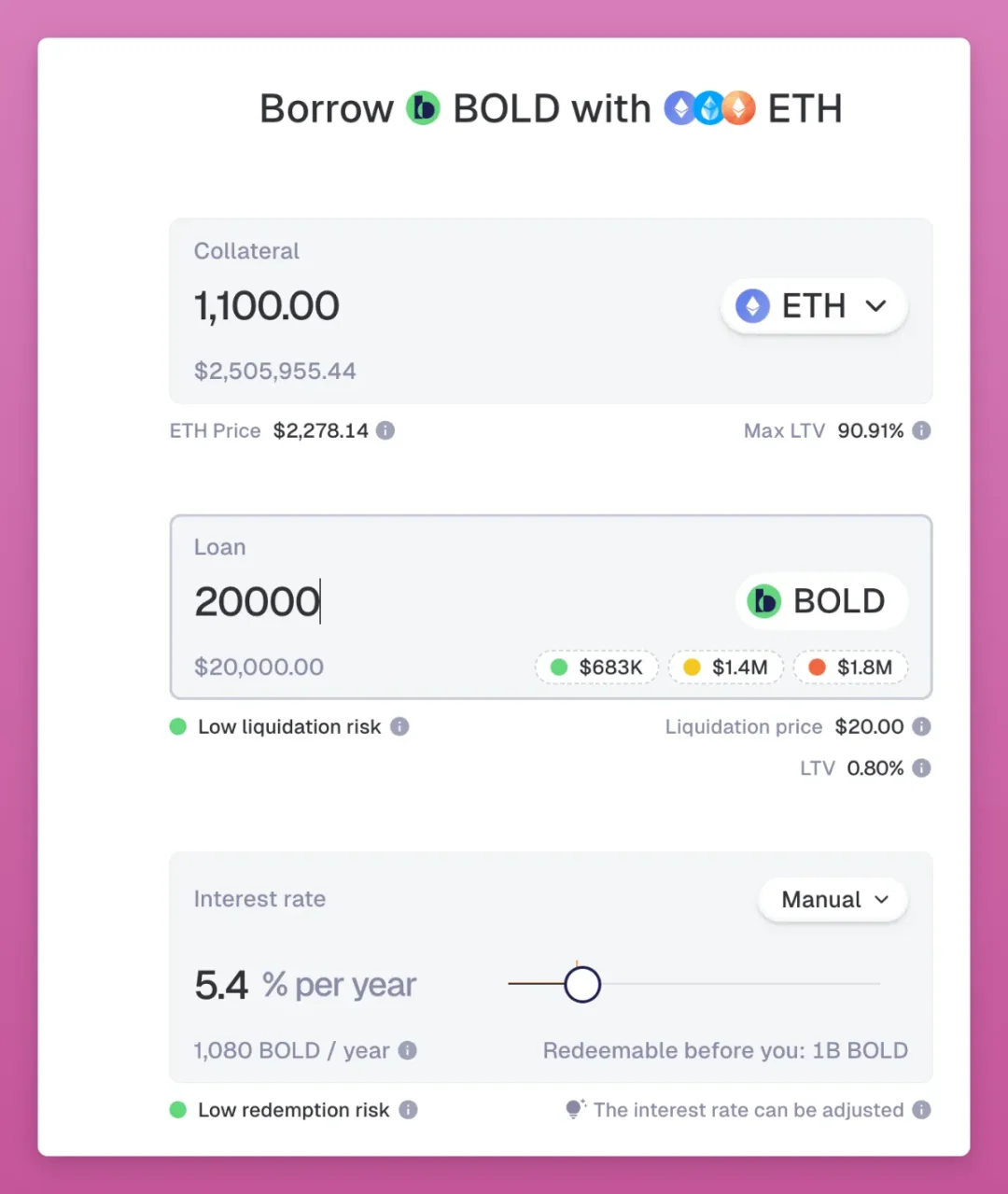

Liquity v2 がリリースされました

LQTY は 1 か月で 120% 増加しました。なぜですか?

- 全体的に強気の市場

- V2の リリース

- 全体的に強気の市場

- V2の リリース

従来の DeFi 融資モデルには問題があります。 Compound や Aave などのマネー マーケットは利用状況に基づいて金利を設定するため、予測不可能なコストが発生します。 MakerDAOのようなガバナンスベースの金利は調整が遅い。 Liquidity V1 の固定手数料モデルでさえ市場の変化に適応することはできません。

Liquity v2 は、ユーザーが設定した金利と、分散化、ユーザー制御、利回りに重点を置いたステーブルコインである BOLD を使用して、この問題を解決します。

借り手は「Troves」を開いて金利を設定します。貯蓄には低金利、償還を避けるには高金利です。金利が最も低いトローブが最初に償還されます。

Liquity V2のLTV(注:LTV=融資額/担保価値×100%)は90%と高く、レバレッジは11倍と非常に効率的です。

借り手はETHを使用するだけでなく、wstETHやrETHなどのLSTを担保として使用することもでき、BOLDを借りている間もプレッジ報酬を受け取ることができます。そのため、BOLD は ETH と LST によって完全に裏付けられており、いつでも引き換えることができ、TradFi リスクの影響を受けません。

USDC とは異なり、BOLD は RWA に依存しないため、取引相手や検閲のリスクを回避します。 $1 への固定は、次のような単純なメカニズムによって維持されます。

$BOLD が $1 を下回った場合、裁定取引により ETH の償還が促進されます。

$BOLD が $1 を超えて上昇すると、借入金利が低下して供給が増加します。

ステーブルコインの流動性プールの預金者は、BOLDおよびETHの清算からプロトコル収益の75%を受け取り、残りの25%はDeFiにおけるBOLD流動性の促進に使用されます。

LiquidityはDeFiで最もフォークされたプロトコルの1つであるため、大きな変更はLiquidity V2のForkonomicsです。

フォークチームには流動性コード(および LQTY 保有者へのエアドロップ)を使用する許可が必要ですが、その代わりに流動性サポート、流動性ネットワークへのアクセス、共有セキュリティ リソース、および潜在的な LQTY 報酬を受け取ります。

これは双方にとって有利な状況です。フォークされたプロトコルはより適切にサポートされており、BOLD はハッキングや管理ミスの通常のリスクなしにチェーン間で拡張できます。

Liquity v2 は Base Sepolia テストネットでテストされています。

ペンドルの新しいプロトコル: Boros

ほとんどの人は、Pendle V3 は単なるマイナーアップデートだと考えています。結局のところ、ペンドルはまったく別のことを考えていたことがわかりました。ペンドルは、利回り取引を新たな分野に持ち込むためにペンドルが設立した姉妹会社であるボロスを立ち上げます。

Boros はレバレッジ収入取引用に構築されています。繰り返しになりますが、レバレッジを利用してインカム・エクイティを取引することができます。これは主に、無期限契約ポジションの貸し借りにかかるコストである資金調達率に焦点を当てています。

何が問題ですか?これまで、これらのレートをヘッジまたは取引する効果的な方法はありませんでした。ここでボロスが登場します。これにより、トレーダーは次のことが可能になります。

Boros はレバレッジ収入取引用に構築されています。繰り返しになりますが、レバレッジを利用してインカム・エクイティを取引することができます。これは主に、無期限契約ポジションの貸し借りにかかるコストである資金調達率に焦点を当てています。

何が問題ですか?これまで、これらのレートをヘッジまたは取引する効果的な方法はありませんでした。ここでボロスが登場します。これにより、トレーダーは次のことが可能になります。

- 資金調達レートのエクスポージャをヘッジして予測可能なリターンを実現

- レバレッジを利用して資金調達率の変動を推測する

Ethena を例に挙げると、その収益性は資金調達率に大きく依存します。ボロスを使用すると、エテナはボラティリティをヘッジし、利益を確定することができます。同時に、投機家は資金調達率の上昇と下降を利用して、より大きな利益を得ることができます。

なぜ資金調達率なのかと疑問に思うかもしれません。

無期限契約取引所は 1 日あたり 1,500 ~ 2,000 億米ドルの取引量を処理しており、資金調達レートはこれらの市場の運営の中核です。しかし、DeFiではそれらは無視されています。

ボロスは資金調達レートを取引可能にします。これは、プロトコル、マーケットメーカー、トレーダーがファンディングレート戦略をポートフォリオに統合できることを意味します。

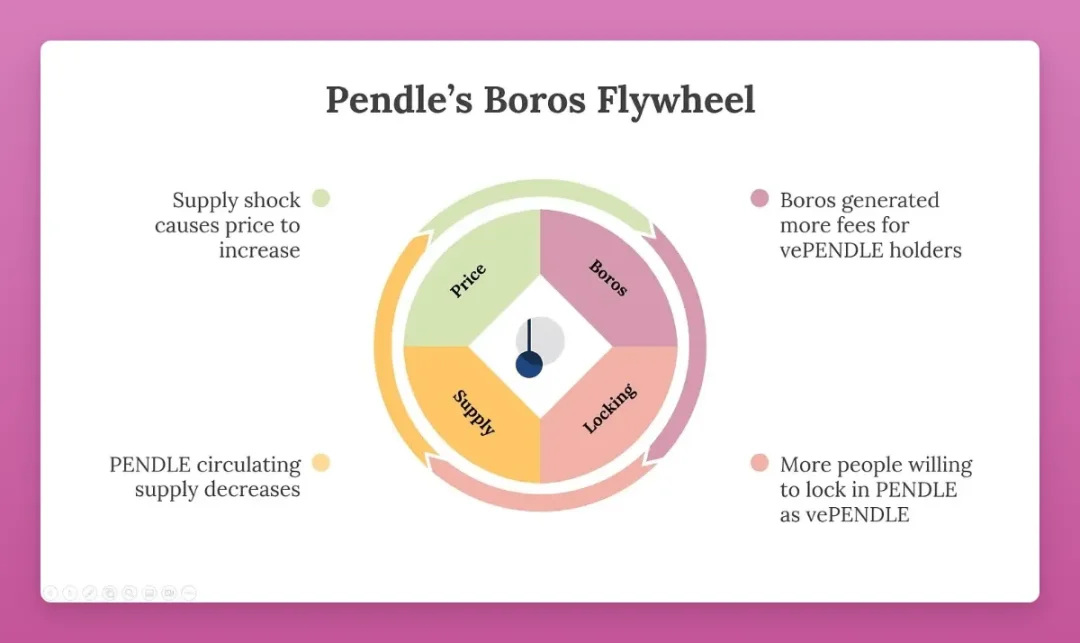

Pendle は、フルサービスの収入取引プラットフォームに成長しました。 V2 と Boros は相互に完全に補完します。

- V2 はステーキング、RWA、BTCfi などのトークン化されたオンチェーンのメリットに焦点を当てています

- Boros は資金調達率とオフチェーンの機会に重点を置いています

ペンドルの通常の慣行と同様に、彼らは新しいトークンを発行しません。

$PENDLE トークンと vePENDLE トークンは、V2 と Boros の両方に電力を供給します。収益配分も同様で、80% が vePENDLE 保有者、10% がプロトコル財務省、10% が運営に与えられます。

ポイントのエアドロップが落ち着いてくる中、ボロスのローンチは完璧なタイミングで行われます。

ジルキット

これはおそらくイーサリアム L2 の最もわかりにくい側面です。

Zircuitは最近、11月20日に第1四半期と第2四半期のエアドロップを終了し、3億トークンを配布した。彼らはすべてのパートナー契約にエアドロップを非常に寛大に提供します。

Zircuitの次は何でしょうか?ユーザーの関心を維持し、トークンの実際の使用例を作成するにはどうすればよいでしょうか?

その答えは、現在最もホットなトピックであるようです、それは AI です。 Zircuit は Gud AI と呼ばれる新製品を開発しています。

これは、アルファをマイニングできる AIXBT に似た AI エージェントです。ネイティブ AI トークン $GUD もあり、ユーザーはトークンを取得するために $ZRC を誓約する 必要があります。これは新しい L2 にとって良い戦略です。

Zircuit は L2 ですが、L2 インフラストラクチャに対して新しいアプローチを採用しています。スケーリングだけでなく、セキュリティ、効率、使いやすさにも重点を置いています。

Zircuit は L2 ですが、L2 インフラストラクチャに対して新しいアプローチを採用しています。スケーリングだけでなく、セキュリティ、効率、使いやすさにも重点を置いています。

Zircuit の主な機能の 1 つはシーケンス レベル セキュリティ (SLS) です。ほとんどのブロックチェーンは、悪意のあるトランザクションが実行された後にのみ検出しますが、SLS はそれらを事前に特定することもできます。

イーサリアムの再仮説時代において、Zircuit の LRT は非常に目を引き、TVL で 20 億ドル以上を集めています。 Zircuit のメインネットのフェーズ 2 は加速しており、現在オンラインです。

イーサリアムへの橋渡し。クロスチェーンプロセスには数分しかかからず、非常に高速です。設立以来、Zircuit の純預金額は 3 億ドルに跳ね上がりました。

融資用の ZeroLend や Elara Labs、取引や流動性マイニング用の Ocelex や Dodo など、一部のネイティブ DeFi dApps。

最近、Zircuit は供給量の 2% を 190,000 人を超える EigenLayer トークン所有者に配布しました。

ZircuitはBinance Labs、Pantera Capital、Dragonfly Capitalの支援を受けているが、まだBinanceには上場していない。

スタークネット

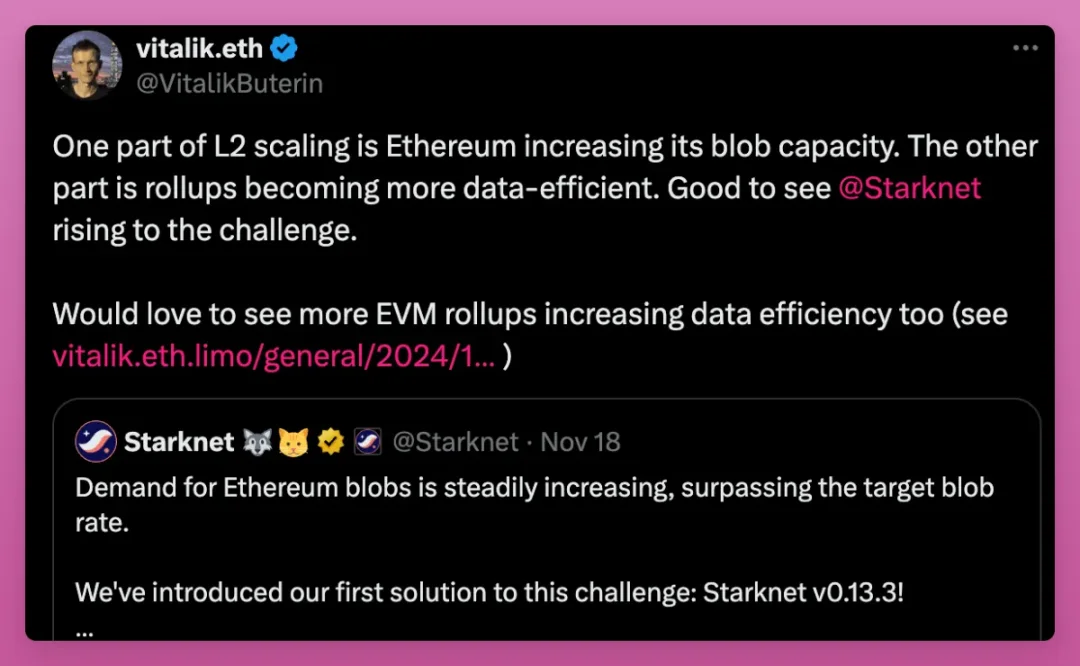

STRK のエアドロップは FUD に見舞われましたが、Starknet が最近大きな進歩を遂げたことは否定できません。これらは L2 テクノロジーの技術的限界を押し広げており、注目に値します。

Starknet の大きな動きは、ネイティブ トークン STRK のステーキング機能の開始です。これは、ネイティブ ステーキング機能を提供する最初の L2 であり、現在メインネット上で稼働しています。

110億ドルの暗号資産を管理し、35億ドル以上のETH担保資産を保有する資産管理会社Bitwiseも、STRKステーキングをサポートすることでStarknetエコシステムに参入した。

技術的な観点から見ると、導入コストはわずか 5 ドル、検証コストは 1 ドル未満です。さらに、複数のチームの共同作業により、SNARK の証明を検証することが可能になりました。これにより、開発者は、プライベート ID 認証や安全な文書検証など、ZK を利用した実際のアプリケーションを構築する機会が得られます。

また、v0.13.3 アップデートもリリースされました。これにより、よりスマートなブロック圧縮により BLOB ガスのコストが 80% 削減されます。イーサリアム BLOB の使用量が増加しても、Starknet は低料金を維持できます。今後、Starknet はさらなる効率のアップグレードを計画しており、Vitalik でさえそれらを賞賛することを躊躇しません。

また、よりスマートなブロック圧縮により BLOB ガスのコストを 80% 削減する v0.13.3 アップデートもリリースしました。イーサリアム BLOB の使用量が増加しても、Starknet は低料金を維持できます。今後、Starknet はさらなる効率のアップグレードを計画しており、Vitalik でさえそれらを賞賛することに躊躇しません。

もう 1 つのエキサイティングな開発は、sCrypt を使用して開発されたトラストレス ビットコイン クロスチェーン ブリッジ (OP_CAT をサポートする PoC ブリッジ) の進歩です。これは、Starknet と Bitcoin の間の接続が可能であることを示しており、これは相互運用性における大きな前進であり、いくつかの興味深い使用例を解き放つ可能性があります。

モードAI

エアドロップ後、Mode は veMODE と AIFi エコシステムという 2 つの大きなステップを踏みました。

Mode は、veMODE を通じて ve ガバナンス モデルを導入した最初の OP Stack L2 です。 MODE または MODE/ETH 流動性トークンをステーキングして議決権を取得できます。誓約期間が長いほど、より大きな議決権が得られます (最大 6 回)。 veMODE は特定のプールに投票するのではなく、プロトコルに焦点を当て、エコシステム全体の成長を目指します。

シーズン 3 では、このシステムを通じて 200 万ドルの OP 報酬が授与されます。

しかし、モードを本当に際立たせているのは、AIFi に焦点を当てていることです。

Mode は Optimism から 600 万ドルの資金を得て、AI エージェントを DeFi に導入し、オンチェーンのインタラクションを簡素化し、拡大しています。これらのエージェントは、収量管理、リスク管理、さらにはガバナンスなどのタスクを、すべて最小限の人的介入で処理できます。

Mode の AIFi エコシステムは 3 つのレベルで構築されています。

- AI セーフ L2 シーケンサー: 悪意のあるトランザクションがブロックチェーンに入る前に検出してブロックします。

- オンチェーン エージェント インフラストラクチャ: Giza、Olas、RPS AI などのパートナーがエージェントの導入を支援し、Mode の Dapp Intents SDK により、エージェントは高度な戦略を学習して実行できます。

- AI インターフェイス: Mode の AI ウォレットなどのツールは、やり取りを簡素化することで DeFi をよりアクセスしやすくします。

AIFiエコシステムを立ち上げるために、ModeはDeFi分野のAIエージェントに焦点を当てたアプリケーションプラットフォームであるAI Agent App Storeを立ち上げました。優れたエージェントには次のようなものがあります。

- ギザの ARMA: 通貨市場における USDC 利回りの最適化。

- MODIUS by Olas (近日公開): AI を活用した流動性マイニング ストラテジスト。

- ブライアン: DeFi の使用を、自然言語プロンプトによる会話と同じくらい簡単にします。

- Sturdy V2: 収益を最適化する AI を活用した収益ライブラリ。

そこで、NEAR、Mode、Zircuit は時機を見て AIFi の分野に参入しました。

水玉模様

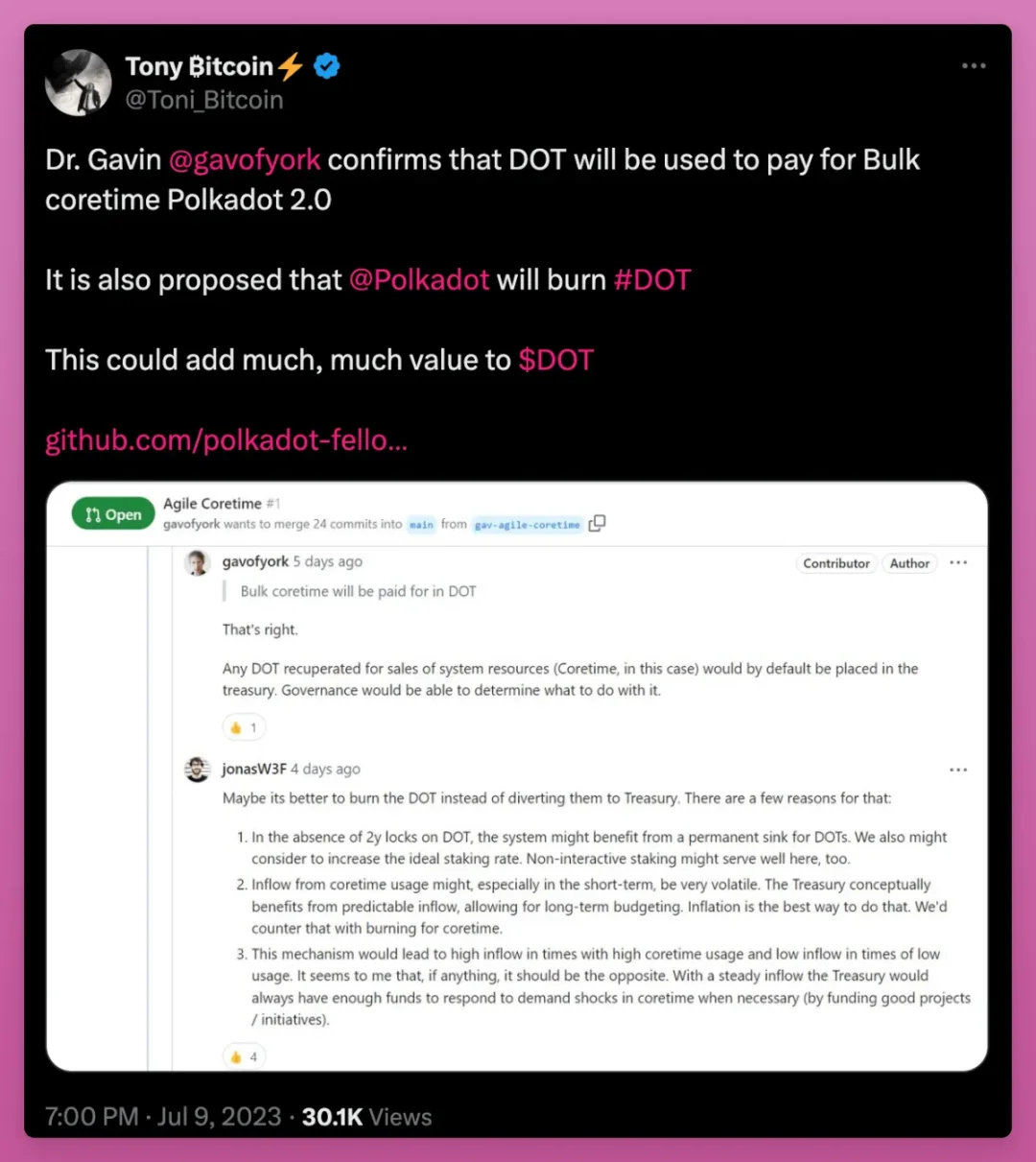

1ヶ月でDOTが75%増加しました何か理由がありますか?

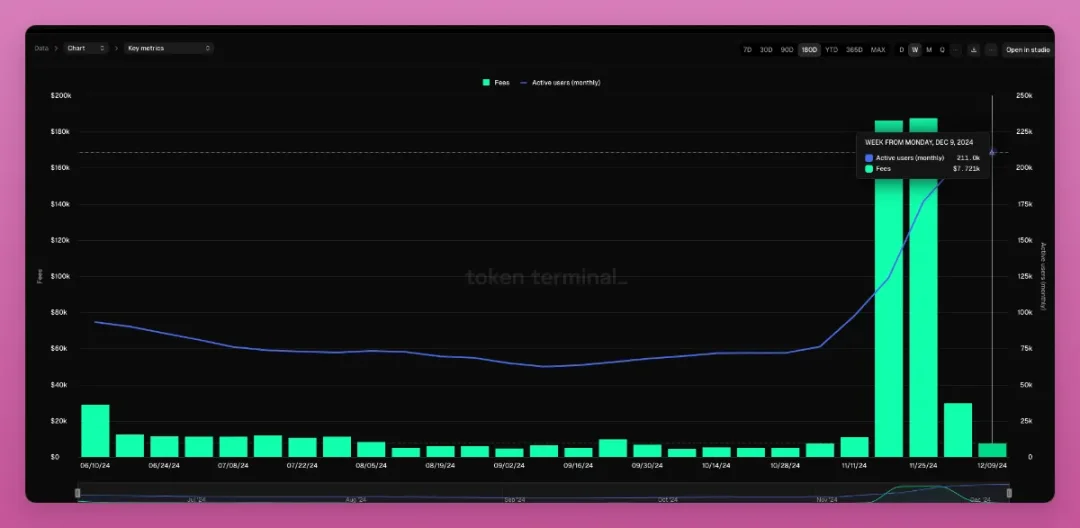

過去数か月間で、Polkadot ネットワークの活動は新たな高みに達しました。月間トランザクション数は過去最高に達し、手数料、アクティブユーザー、トランザクション量などの主要な指標も大幅に増加しました。手数料だけでも年率 300% で成長しており、アクティブ ユーザー数と取引量も増加しています。

この勢いの大きな理由は、Polkadot 2.0 にあります。

以前は、パラチェーンの実行には費用がかかり、月額約 167,000 ドルかかりました。 Polkadot 2.0 のリリースにより、このコストは 1,000 ドルから 4,000 ドルに下がります。プロジェクトは現在、DOT を使用してブロックスペースをリースし、トークンに対する安定した需要を生み出しています。

ガバナンスによっては、収益の一部が消失し、トークンの供給が減少する可能性があります。これにより、DOT の需要が増加し、供給が減少し、エコシステム全体が強化されるという好循環が生まれます。

Polkadot は他のブロックチェーンとのより良い接続も構築しています。

Hyperbridge は、Polkadot をイーサリアムや BNB などのネットワークに接続し、クロスチェーンの相互作用を促進し、開発者に新たな可能性をもたらします。ネットワーク自体は堅牢であることが証明され、1 日に 330 万件を超えるトランザクションを処理し、ゲームなどの大規模なアプリケーションに使用できることを実証しました。

Polkadot の DeFi は成長しています。

水分補給は増加傾向にあり、アクティブ ユーザーは 10 月以来 50% 増加し、料金は過去最高の 2 倍になっています。 ETH または Solana DeFi から来ている場合は、Hydration が気に入るかもしれません。取引、融資、ステーブルコインを 1 つのアプリケーション チェーンに統合します。同社のオムニプールは流動性を簡素化し、TVL が 6,800 万ドルを超える片面預金をサポートしています。ハイドレーションのステーブルコイン 2 プール (USDT-USDC) では、最大 36% の APR および vDOT 報酬が提供されます。

水分補給de1統計ページ

Hydration は、各ブロックの開始時にオンチェーン清算を優先する機能を備えた、Polkadot 上の Aave V3 のフォークである Borrowing をローンチしました。このメカニズムにより、借り手の損失が軽減され、フロントランニング攻撃が防止されます。清算ペナルティはプロトコルの収益に変換され、HDX ステーカーに利益をもたらします。

dX

永久契約の DEX 分野での競争は激化しており、リーダーは dYdX、GMX、Vertex、そして現在は HyperLiquid に変わりました。しかし、本当の敗者は、急速に革新する新興 DEX に負けている CEX だと私は考えています。

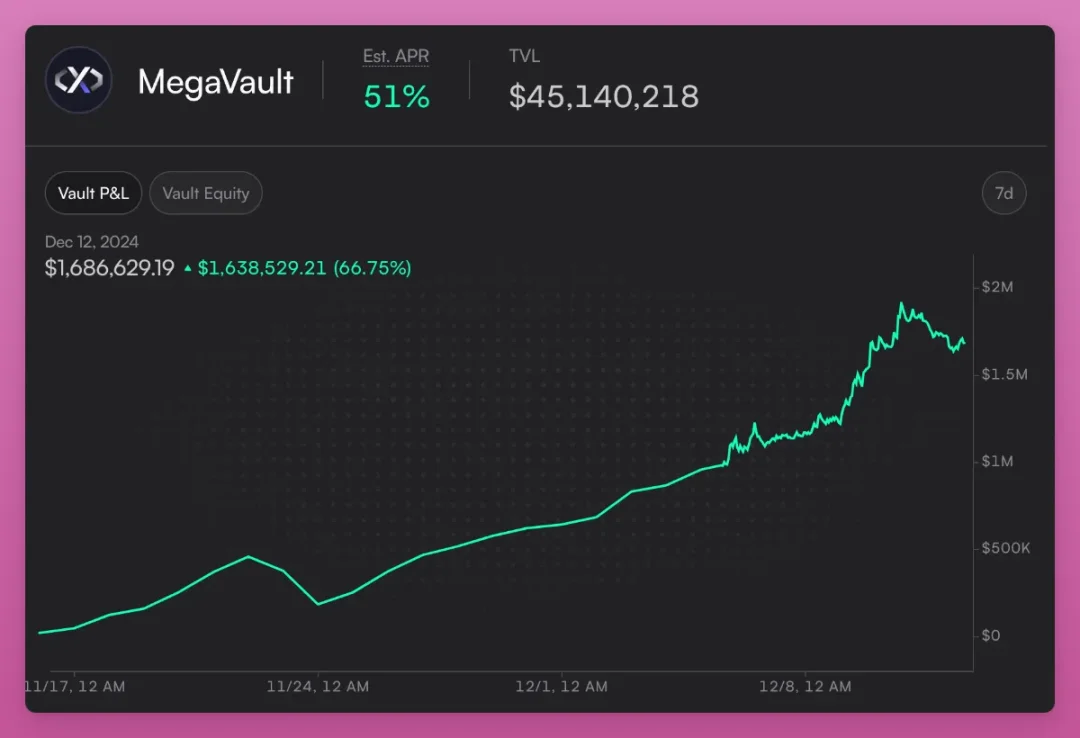

エアドロップが成功した後、Hyperliquid がトップの座を獲得しましたが、dYdX は、即時市場リスト、MegaVault、アフィリエイト プログラムなどの多くの新機能を含む dYdX Unlimited の立ち上げにより、個人投資家に近いアプローチを選択しました。

インスタント マーケット リストを使用すると、ガバナンスの承認や長い待ち時間を必要とせずに、誰でも即座にマーケットを作成できます。やり方は簡単です。市場を選択し、USDC を MegaVault に入金して、取引を開始します。これはCEXでは提供できない大きなメリットです。

インスタント マーケット リストを使用すると、ガバナンスの承認や長い待ち時間を必要とせずに、誰でも即座にマーケットを作成できます。やり方は簡単です。市場を選択し、USDC を MegaVault に入金して、取引を開始します。これはCEXでは提供できない大きなメリットです。

MegaVault はシステムの中核であり、USDC をプールすることですべての市場に流動性を提供します。

MegaVault は市場に資金を提供し、預金者は不労所得を獲得します。 dYdX プロトコル手数料の半分は MegaVault に寄付され、流動性提供が収益性を高めます。これは Jupiter の JLP Vault に非常に似ています。

dYdX は、紹介者に生涯の USDC コミッションを報酬として与えるアフィリエイト プログラムも開始しました。 Bybit の急速な成長の理由の 1 つは、紹介者報酬プログラムです。

取引報酬では毎月 150 万ドルの DYDX トークンが配布され、MegaVault の預金者には最大 100,000 USDC の賞金プールが提供されます。それ以来、dYdX は TVL が 4,000 万ドルを超え、APY が 51% という素晴らしい成果を上げています。

アプトス

Aptos は、Sui に次いで TVL および DeFi 分野で最も急速に成長している MOVE 言語ブロックチェーンで、その TVL は初めて 10 億米ドルを超え、前年比 19 倍に増加しました。

Aptos での TradFi の波に乗り、BlackRock は Aptos で BUILD ファンドを立ち上げました。BlackRock が選択した唯一の非 EVM チェーンです。

フランクリン・テンプルトンはまた、オンチェーンの米国政府通貨基金を、サポートされている 7 つのチェーンのうちの 1 つであるアプトスに拡大しました。

Bitwise と Libre は、Aptos 上で独自のトークン化ファンドを立ち上げました。

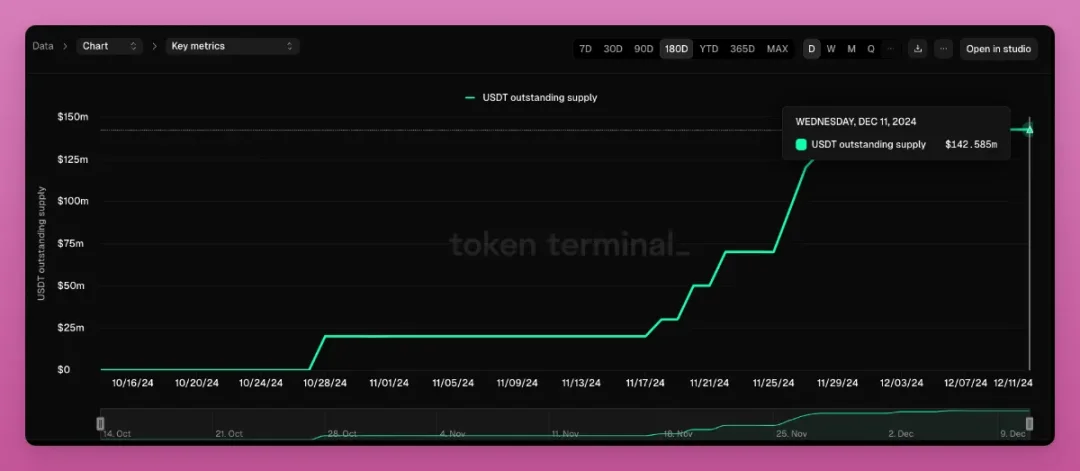

Tether は 8 月に Aptos 上でネイティブ ステーブルコイン USDT を開始しました。それ以来、Aptos での USDT の供給は増加しており、現在は約 1 億 4,200 万ドルです。

Tether に続き、Circle は、Aptos 上の Stripe 暗号化製品でサポートされるネイティブ USDC およびクロスチェーン転送プロトコル (CCTP) の開始を発表しました。

ネイティブのステーブルコインが Aptos に導入されることで、エコシステムの指標は着実に上昇しており、TVL は 10 億ドルを超え、100 万人の新規ユーザーがエコシステムに参加しています。

Aptos の DeFi もマイルストーンを達成しました。

昨年、Aptos での 1 日あたりの DEX 取引量は 2,700% 増加しました。

Aries Markets は、記録的な TVL、総預金額 8 億ドル以上、融資額 4 億 5,000 万ドル以上を誇る Aptos のトップ融資プロトコルです。

Aptos の memcoin 起動プラットフォームである emojicoin dot fun は、メインネットの起動後最初の 24 時間で 16,700 の固有のアドレスが参加したと報告しました。

私の予感では、APT も SUI の後を追っているのではないかと思います。 SUI、APT、その他の L1 が Solana を追いかけているのは、それらがすべて実行層で競合しているためだと思います。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

バイビットCEO、全出金処理が完了し「通常の運用に復帰」と発表 15億ドルの巨額ハッキング被害

米証券取引委員会、オープンシーへの調査を終了 コインベースとの訴訟も取り下げ

過去最大の被害額となったバイビットのハッキング事件 仮想通貨取引所のセキュリティ問題を浮き彫りに

米SEC、NFTプラットフォームOpenSeaの調査を中止